Abstracto

Según los datos más recientes del Banco de Pagos Internacionales (BPI), el Reino Unido figura con la mayor cantidad de préstamos bilaterales en 2023, alcanzando 3,71 dólares. Esta tendencia refleja la estructura de la deuda internacional, en la que países clave desempeñan roles significativos a través de préstamos bilaterales, y en particular, la estabilidad financiera del Reino Unido en un contexto de fluctuaciones económicas globales. Históricamente, las economías avanzadas, como la del Reino Unido, han sido principales acreedores y facilitadores en el sistema de préstamos internacionales, contribuyendo a la estabilidad de las finanzas globales a través de estos mecanismosECONOMIPEDIAWTO GLOBAL TRADE DATA PORTAL.

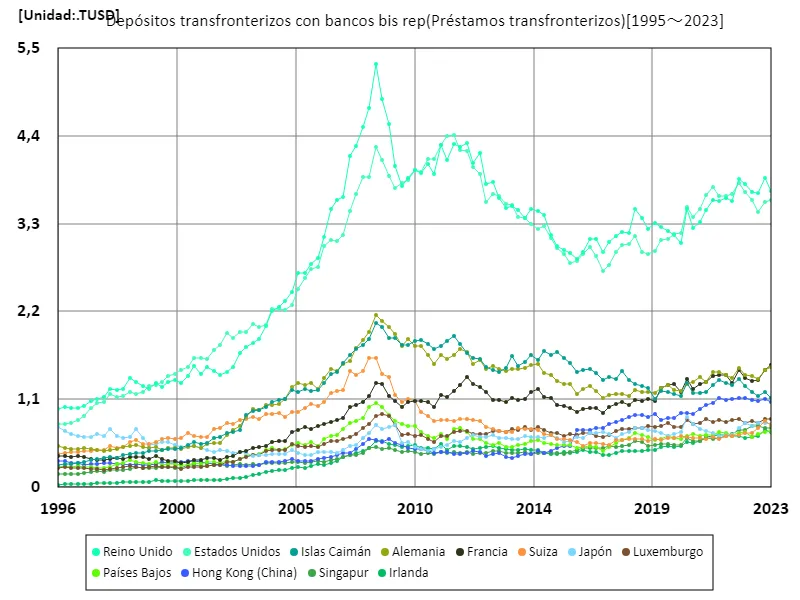

Depósitos transfronterizos con bancos bis rep

El análisis de los datos sobre préstamos bilaterales de 1995 a 2023 revela cambios importantes en la economía internacional. En particular, los préstamos bilaterales de Gran Bretaña alcanzaron un máximo de 5,3 billones de dólares en 2008, pero ahora han disminuido a aproximadamente el 70% de ese nivel. Esta disminución refleja la reestructuración de la deuda del Reino Unido y el cambio de prioridades de inversión durante la crisis financiera mundial y la posterior recuperación económica. Una tendencia desde mediados de la década de 1990 ha sido que los países desarrollados proporcionen préstamos para estabilizar el sistema financiero internacional, mientras que los países en desarrollo requieren mucho de fondos externos para desarrollar infraestructura y promover el crecimiento económico. Por esta razón, los préstamos bilaterales o transfronterizos aumentan año tras año, especialmente los préstamos provenientes de China y Estados Unidos. Sin embargo, como en el caso del Reino Unido, la estrategia crediticia de cada país puede cambiar significativamente a medida que cambia el entorno económico. En el futuro, se espera que cambien la calidad y el propósito de los préstamos, y que las condiciones de los préstamos reflejen la consideración del desarrollo sostenible y las cuestiones ambientales. Estos factores serán importantes para moldear las tendencias en los mercados financieros internacionales.

El máximo es 5,3TUSD[2008] de Reino Unido, y el valor actual es aproximadamente 70%

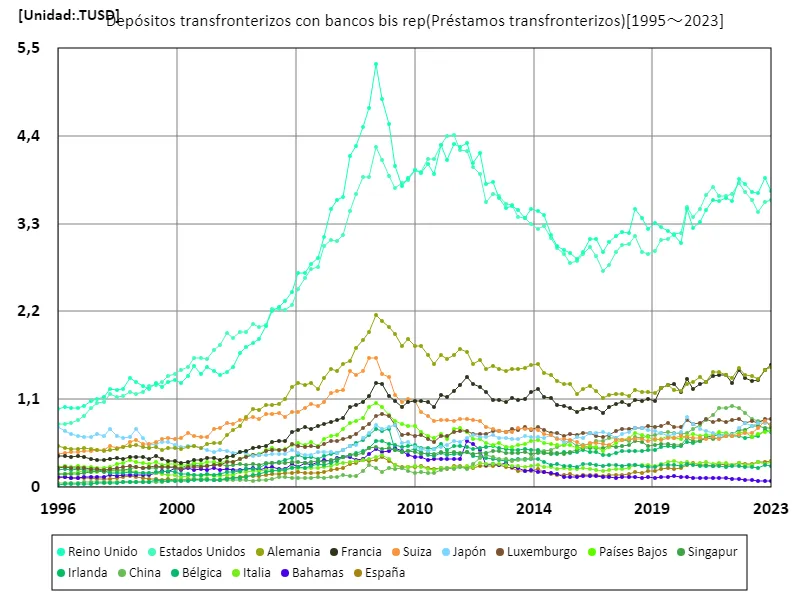

Depósitos transfronterizos con bancos bis rep (mundial)

Al analizar los datos de préstamos bilaterales de 1995 a 2023, destacan especialmente las tendencias en el Reino Unido. La inversión del Reino Unido alcanzó un máximo de 5,3 billones de dólares en 2008, pero desde entonces ha caído a alrededor del 70%. Esta disminución de la deuda refleja la crisis financiera mundial y los cambios posteriores en la política económica, en particular la reestructuración en medio de un énfasis en la salud fiscal. La tendencia general es que los patrones de préstamo difieren entre los países desarrollados y en desarrollo. Los países en desarrollo buscan activamente financiación externa para promover la inversión en infraestructura y el crecimiento económico, mientras que los países desarrollados se centran cada vez más en la gestión de riesgos y el desarrollo sostenible. La estructura de los préstamos bilaterales también ha cambiado a medida que ha aumentado la influencia de China y Estados Unidos. Además, en los últimos años ha llamado la atención la financiación para abordar cuestiones ambientales y sociales. Como resultado, los términos y propósitos de los préstamos se han diversificado y las relaciones económicas internacionales se han vuelto cada vez más complejas. Se espera que esta tendencia continúe en el futuro y que la cooperación económica transfronteriza entre en una nueva fase.

El máximo es 5,3TUSD[2008] de Reino Unido, y el valor actual es aproximadamente 70%

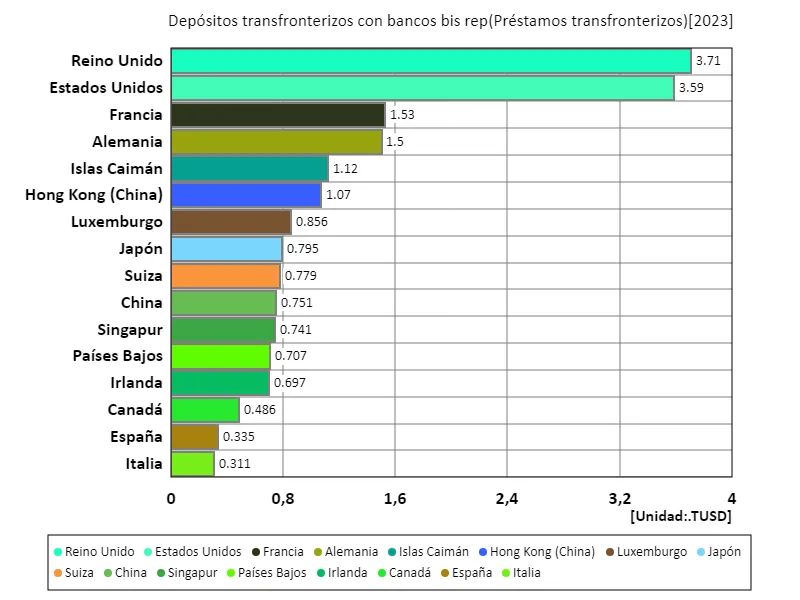

Depósitos transfronterizos con bancos bis rep (a nivel mundial, último año)

Según datos de 2023, la deuda del Reino Unido en préstamos bilaterales es la más alta: 3,71 billones de dólares, con un total general de 24 billones de dólares y un promedio de 110.000 millones de dólares. Esta situación refleja cambios en la dinámica económica internacional y las políticas fiscales nacionales. En primer lugar, se cree que la elevada deuda del Reino Unido se debe a la necesidad de recuperación económica e inversión en infraestructura tras la crisis financiera. Además, mientras los países desarrollados tienen niveles de deuda relativamente altos, los países en desarrollo continúan buscando fondos externos para el crecimiento económico. Por esta razón, los préstamos bilaterales siguen siendo una fuente importante de financiación. Además, en los últimos años, las cuestiones medioambientales y el desarrollo sostenible han llegado a influir en las condiciones de financiación. Con énfasis en la transparencia y la responsabilidad social como destinos de inversión, los países están avanzando hacia una mayor financiación para proyectos respetuosos con el medio ambiente. Además, los tipos y condiciones de la deuda se están diversificando y las tasas de interés y los períodos de pago varían de un país a otro. Este cambio afectará la estabilidad de los mercados financieros internacionales y será un factor importante en la política económica futura. Se espera que la naturaleza de la cooperación y el financiamiento internacionales tenga un impacto importante en el crecimiento económico futuro.

El máximo es 3,71TUSD de Reino Unido, el promedio es 110GUSD y el total es 24TUSD

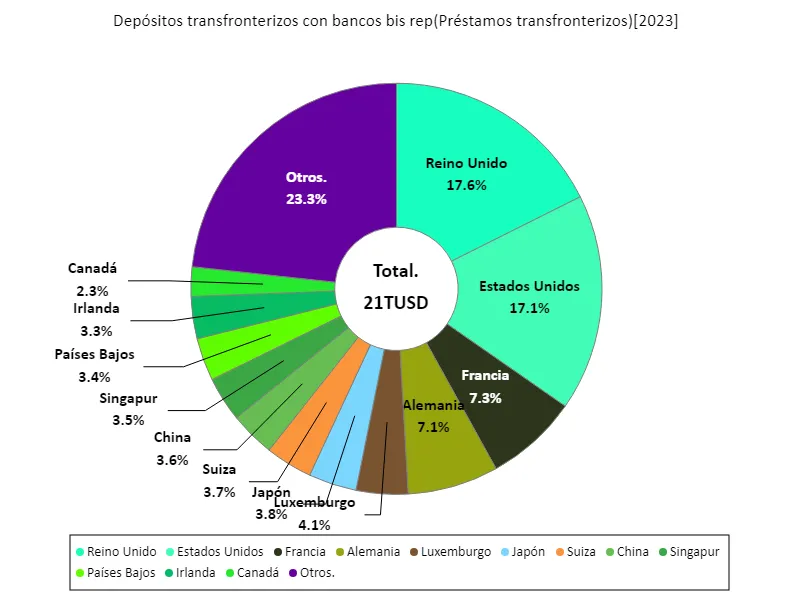

Depósitos transfronterizos con bancos bis rep (a nivel mundial, último año)

Según datos de 2023, en los préstamos bilaterales de los préstamos transfronterizos, el Reino Unido tiene la mayor deuda con 3,71 billones de dólares, con un total global de 21 billones de dólares y un promedio de 107 mil millones de dólares. Esta situación refleja fuertemente los cambios en la economía internacional y la influencia de las estrategias crediticias de cada país. La elevada deuda del Reino Unido ha sido el resultado de la recuperación económica y la demanda de inversión en infraestructura desde la crisis financiera. En particular, los países desarrollados están invirtiendo activamente a nivel nacional e internacional para lograr un crecimiento económico sostenible, lo que resulta en un aumento de la deuda externa. Por otro lado, los países en desarrollo continúan buscando financiación extranjera para promover el crecimiento económico. Esto convierte a los préstamos bilaterales en un importante instrumento de financiación para estos países. Además, en los últimos años, las cuestiones ambientales y la responsabilidad social han pasado a influir en las condiciones de financiación, lo que ha llevado a un aumento de la financiación de proyectos con énfasis en el desarrollo sostenible. Además, las condiciones y tipos de préstamos se están diversificando, lo que aumenta la complejidad del sistema financiero internacional. En línea con esto, se puede decir que las políticas fiscales y las estrategias económicas de cada país se encuentran ahora en una fase que requiere cooperación y coordinación transfronteriza. Se espera que los préstamos bilaterales sigan desempeñando un papel importante en el futuro de la economía internacional.

El máximo es 3,71TUSD de Reino Unido, el promedio es 107GUSD y el total es 21TUSD

Datos principales

| Depósitos transfronterizos con bancos bis rep(Préstamos transfronterizos) [TUSD] | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| Reino Unido | Estados Unidos | Francia | Alemania | Islas Caimán | Hong Kong (China) | Luxemburgo | Japón | Suiza | China | |

| 2023.25 | 3.71 | 3.59 | 1.53 | 1.5 | 1.12 | 1.07 | 0.86 | 0.79 | 0.78 | 0.75 |

| 2023.0 | 3.87 | 3.57 | 1.46 | 1.47 | 1.19 | 1.11 | 0.86 | 0.8 | 0.83 | 0.83 |

| 2022.75 | 3.68 | 3.45 | 1.35 | 1.35 | 1.14 | 1.09 | 0.81 | 0.8 | 0.74 | 0.83 |

| 2022.5 | 3.69 | 3.59 | 1.33 | 1.39 | 1.19 | 1.09 | 0.84 | 0.77 | 0.68 | 0.85 |

| 2022.25 | 3.79 | 3.7 | 1.36 | 1.4 | 1.26 | 1.12 | 0.8 | 0.8 | 0.68 | 0.93 |

| 2022.0 | 3.86 | 3.81 | 1.47 | 1.49 | 1.35 | 1.12 | 0.85 | 0.74 | 0.65 | 1 |

| 2021.75 | 3.58 | 3.68 | 1.3 | 1.37 | 1.28 | 1.11 | 0.84 | 0.66 | 0.64 | 1.01 |

| 2021.5 | 3.62 | 3.64 | 1.41 | 1.4 | 1.31 | 1.1 | 0.82 | 0.66 | 0.64 | 0.99 |

| 2021.25 | 3.58 | 3.64 | 1.4 | 1.45 | 1.35 | 1.11 | 0.85 | 0.64 | 0.61 | 1 |

| 2021.0 | 3.6 | 3.76 | 1.39 | 1.44 | 1.28 | 1.06 | 0.82 | 0.68 | 0.62 | 0.91 |

| 2020.75 | 3.47 | 3.66 | 1.32 | 1.32 | 1.2 | 1.03 | 0.86 | 0.71 | 0.61 | 0.84 |

| 2020.5 | 3.32 | 3.48 | 1.3 | 1.39 | 1.18 | 0.98 | 0.81 | 0.73 | 0.62 | 0.78 |

| 2020.25 | 3.24 | 3.38 | 1.23 | 1.31 | 1.18 | 0.91 | 0.79 | 0.79 | 0.62 | 0.72 |

| 2020.0 | 3.48 | 3.51 | 1.35 | 1.29 | 1.31 | 0.94 | 0.84 | 0.87 | 0.63 | 0.68 |

| 2019.75 | 3.06 | 3.19 | 1.2 | 1.2 | 1.14 | 0.94 | 0.76 | 0.69 | 0.64 | 0.67 |

| 2019.5 | 3.16 | 3.17 | 1.3 | 1.22 | 1.16 | 0.87 | 0.75 | 0.67 | 0.62 | 0.67 |

| 2019.25 | 3.21 | 3.11 | 1.28 | 1.28 | 1.19 | 0.86 | 0.81 | 0.64 | 0.62 | 0.69 |

| 2019.0 | 3.25 | 3.1 | 1.24 | 1.24 | 1.2 | 0.85 | 0.77 | 0.68 | 0.6 | 0.68 |

| 2018.75 | 3.31 | 2.96 | 1.08 | 1.18 | 1.1 | 0.91 | 0.76 | 0.71 | 0.61 | 0.65 |

| 2018.5 | 3.24 | 2.92 | 1.1 | 1.19 | 1.24 | 0.88 | 0.77 | 0.71 | 0.58 | 0.65 |

| 2018.25 | 3.37 | 2.94 | 1.08 | 1.19 | 1.27 | 0.9 | 0.74 | 0.74 | 0.61 | 0.61 |

| 2018.0 | 3.49 | 3.14 | 1.09 | 1.22 | 1.3 | 0.9 | 0.75 | 0.74 | 0.6 | 0.63 |

| 2017.75 | 3.18 | 3.05 | 1.03 | 1.14 | 1.34 | 0.88 | 0.73 | 0.69 | 0.6 | 0.58 |

| 2017.5 | 3.2 | 3.04 | 1.07 | 1.17 | 1.46 | 0.84 | 0.73 | 0.67 | 0.59 | 0.6 |

| 2017.25 | 3.15 | 2.94 | 1.04 | 1.17 | 1.36 | 0.81 | 0.71 | 0.62 | 0.59 | 0.62 |

| 2017.0 | 3.06 | 2.79 | 1.01 | 1.15 | 1.38 | 0.79 | 0.65 | 0.67 | 0.53 | 0.62 |

| 2016.75 | 2.94 | 2.71 | 0.93 | 1.11 | 1.34 | 0.74 | 0.63 | 0.69 | 0.54 | 0.58 |

| 2016.5 | 3.11 | 2.89 | 0.99 | 1.21 | 1.42 | 0.75 | 0.65 | 0.68 | 0.56 | 0.58 |

| 2016.25 | 3.11 | 3.01 | 0.99 | 1.26 | 1.48 | 0.72 | 0.68 | 0.68 | 0.56 | 0.54 |

| 2016.0 | 2.94 | 2.92 | 0.98 | 1.23 | 1.47 | 0.71 | 0.68 | 0.62 | 0.52 | 0.53 |

| 2015.75 | 2.86 | 2.83 | 0.94 | 1.17 | 1.44 | 0.72 | 0.66 | 0.62 | 0.57 | 0.52 |

| 2015.5 | 2.94 | 2.8 | 1 | 1.29 | 1.56 | 0.52 | 0.66 | 0.58 | 0.59 | 0.58 |

| 2015.25 | 2.98 | 2.92 | 1.02 | 1.3 | 1.62 | 0.52 | 0.65 | 0.57 | 0.61 | 0.53 |

| 2015.0 | 3.02 | 3 | 1.03 | 1.32 | 1.69 | 0.49 | 0.68 | 0.62 | 0.6 | 0.51 |

| 2014.75 | 3.16 | 3.12 | 1.12 | 1.41 | 1.66 | 0.45 | 0.68 | 0.65 | 0.66 | 0.47 |

| 2014.5 | 3.4 | 3.27 | 1.12 | 1.43 | 1.71 | 0.43 | 0.72 | 0.62 | 0.67 | 0.46 |

| 2014.25 | 3.45 | 3.23 | 1.23 | 1.55 | 1.59 | 0.45 | 0.76 | 0.64 | 0.72 | 0.46 |

| 2014.0 | 3.48 | 3.29 | 1.2 | 1.54 | 1.65 | 0.41 | 0.72 | 0.63 | 0.73 | 0.37 |

| 2013.75 | 3.37 | 3.37 | 1.1 | 1.49 | 1.57 | 0.42 | 0.75 | 0.64 | 0.74 | 0.35 |

| 2013.5 | 3.47 | 3.38 | 1.09 | 1.48 | 1.52 | 0.39 | 0.72 | 0.6 | 0.75 | 0.34 |

| 2013.25 | 3.52 | 3.54 | 1.12 | 1.48 | 1.64 | 0.37 | 0.73 | 0.6 | 0.69 | 0.33 |

| 2013.0 | 3.5 | 3.55 | 1.07 | 1.46 | 1.49 | 0.38 | 0.69 | 0.61 | 0.7 | 0.35 |

| 2012.75 | 3.62 | 3.65 | 1.09 | 1.48 | 1.44 | 0.43 | 0.7 | 0.62 | 0.7 | 0.35 |

| 2012.5 | 3.82 | 3.67 | 1.09 | 1.52 | 1.46 | 0.42 | 0.71 | 0.65 | 0.72 | 0.38 |

| 2012.25 | 3.79 | 3.57 | 1.19 | 1.49 | 1.5 | 0.4 | 0.67 | 0.63 | 0.75 | 0.4 |

| 2012.0 | 4.18 | 3.92 | 1.26 | 1.59 | 1.6 | 0.45 | 0.67 | 0.63 | 0.83 | 0.37 |

| 2011.75 | 4.06 | 4.01 | 1.29 | 1.54 | 1.62 | 0.45 | 0.67 | 0.66 | 0.84 | 0.29 |

| 2011.5 | 4.31 | 4.21 | 1.38 | 1.69 | 1.68 | 0.43 | 0.7 | 0.62 | 0.85 | 0.23 |

| 2011.25 | 4.26 | 4.22 | 1.28 | 1.72 | 1.8 | 0.41 | 0.7 | 0.56 | 0.85 | 0.25 |

| 2011.0 | 4.3 | 4.41 | 1.2 | 1.65 | 1.89 | 0.41 | 0.69 | 0.58 | 0.83 | 0.22 |

| 2010.75 | 4.1 | 4.39 | 1.13 | 1.6 | 1.83 | 0.44 | 0.64 | 0.53 | 0.85 | 0.24 |

| 2010.5 | 4.28 | 4.28 | 1.16 | 1.66 | 1.76 | 0.44 | 0.64 | 0.5 | 0.84 | 0.22 |

| 2010.25 | 3.92 | 4.11 | 1 | 1.55 | 1.73 | 0.43 | 0.56 | 0.48 | 0.83 | 0.18 |

| 2010.0 | 4.05 | 4.11 | 1.07 | 1.65 | 1.79 | 0.46 | 0.6 | 0.46 | 0.89 | 0.18 |

| 2009.75 | 3.93 | 3.95 | 1.08 | 1.76 | 1.84 | 0.48 | 0.66 | 0.48 | 0.94 | 0.19 |

| 2009.5 | 3.97 | 3.97 | 1.08 | 1.76 | 1.83 | 0.48 | 0.65 | 0.51 | 1.07 | 0.18 |

| 2009.25 | 3.88 | 3.85 | 1.06 | 1.86 | 1.79 | 0.49 | 0.67 | 0.56 | 1.1 | 0.2 |

| 2009.0 | 3.78 | 3.8 | 1.01 | 1.77 | 1.79 | 0.53 | 0.65 | 0.56 | 1.07 | 0.24 |

| 2008.75 | 4.02 | 3.75 | 1.07 | 1.92 | 1.87 | 0.55 | 0.78 | 0.78 | 1.16 | 0.23 |

| 2008.5 | 4.55 | 3.9 | 1.14 | 2.01 | 1.87 | 0.6 | 0.89 | 0.75 | 1.38 | 0.24 |

| 2008.25 | 4.86 | 4.1 | 1.29 | 2.09 | 2 | 0.56 | 0.92 | 0.72 | 1.41 | 0.19 |

| 2008.0 | 5.3 | 4.26 | 1.3 | 2.16 | 2.06 | 0.59 | 0.9 | 0.78 | 1.62 | 0.25 |

| 2007.75 | 4.75 | 3.88 | 1.14 | 1.94 | 1.85 | 0.6 | 0.79 | 0.67 | 1.62 | 0.28 |

| 2007.5 | 4.51 | 3.89 | 1.06 | 1.85 | 1.78 | 0.55 | 0.74 | 0.62 | 1.46 | 0.2 |

| 2007.25 | 4.27 | 3.67 | 1.03 | 1.75 | 1.73 | 0.47 | 0.66 | 0.53 | 1.41 | 0.14 |

| 2007.0 | 4.14 | 3.45 | 1.01 | 1.58 | 1.66 | 0.43 | 0.63 | 0.51 | 1.45 | 0.14 |

| 2006.75 | 3.63 | 3.16 | 0.87 | 1.54 | 1.55 | 0.43 | 0.6 | 0.46 | 1.22 | 0.15 |

| 2006.5 | 3.59 | 3.08 | 0.84 | 1.46 | 1.44 | 0.4 | 0.58 | 0.43 | 1.21 | 0.13 |

| 2006.25 | 3.49 | 3.09 | 0.82 | 1.48 | 1.42 | 0.38 | 0.58 | 0.44 | 1.18 | 0.12 |

| 2006.0 | 3.14 | 3.01 | 0.8 | 1.37 | 1.3 | 0.36 | 0.54 | 0.44 | 1.06 | 0.12 |

| 2005.75 | 2.86 | 2.75 | 0.77 | 1.23 | 1.21 | 0.35 | 0.51 | 0.44 | 1.02 | 0.13 |

| 2005.5 | 2.8 | 2.73 | 0.73 | 1.3 | 1.2 | 0.33 | 0.52 | 0.4 | 1.04 | 0.12 |

| 2005.25 | 2.69 | 2.62 | 0.75 | 1.28 | 1.23 | 0.33 | 0.5 | 0.41 | 1 | 0.12 |

| 2005.0 | 2.68 | 2.48 | 0.72 | 1.3 | 1.19 | 0.33 | 0.52 | 0.42 | 0.94 | 0.11 |

| 2004.75 | 2.44 | 2.28 | 0.69 | 1.26 | 1.22 | 0.35 | 0.54 | 0.47 | 0.94 | 0.11 |

| 2004.5 | 2.34 | 2.22 | 0.59 | 1.11 | 1.1 | 0.33 | 0.47 | 0.42 | 0.88 | 0.13 |

| 2004.25 | 2.26 | 2.23 | 0.59 | 1.05 | 1.09 | 0.32 | 0.46 | 0.42 | 0.93 | 0.13 |

| 2004.0 | 2.21 | 2.23 | 0.57 | 1.03 | 1.07 | 0.32 | 0.47 | 0.42 | 0.92 | 0.11 |

| 2003.75 | 2.01 | 2.03 | 0.51 | 1.03 | 1.01 | 0.31 | 0.45 | 0.41 | 0.92 | 0.09 |

| 2003.5 | 1.85 | 2 | 0.5 | 0.96 | 0.97 | 0.28 | 0.41 | 0.41 | 0.86 | 0.09 |

| 2003.25 | 1.81 | 2.05 | 0.49 | 0.98 | 0.95 | 0.27 | 0.41 | 0.39 | 0.88 | 0.08 |

| 2003.0 | 1.76 | 1.94 | 0.45 | 0.88 | 0.91 | 0.26 | 0.38 | 0.43 | 0.86 | 0.09 |

| 2002.75 | 1.68 | 1.94 | 0.44 | 0.76 | 0.72 | 0.27 | 0.35 | 0.44 | 0.85 | 0.09 |

| 2002.5 | 1.51 | 1.86 | 0.39 | 0.71 | 0.69 | 0.27 | 0.32 | 0.43 | 0.79 | 0.09 |

| 2002.25 | 1.45 | 1.94 | 0.38 | 0.66 | 0.68 | 0.28 | 0.31 | 0.46 | 0.8 | 0.09 |

| 2002.0 | 1.41 | 1.78 | 0.34 | 0.55 | 0.63 | 0.28 | 0.27 | 0.46 | 0.74 | 0.09 |

| 2001.75 | 1.46 | 1.72 | 0.37 | 0.55 | 0.62 | 0.3 | 0.28 | 0.45 | 0.73 | 0.09 |

| 2001.5 | 1.5 | 1.6 | 0.36 | 0.54 | 0.56 | 0.3 | 0.26 | 0.47 | 0.63 | 0.1 |

| 2001.25 | 1.42 | 1.61 | 0.34 | 0.5 | 0.55 | 0.32 | 0.25 | 0.5 | 0.63 | 0.1 |

| 2001.0 | 1.52 | 1.62 | 0.34 | 0.51 | 0.57 | 0.33 | 0.26 | 0.52 | 0.64 | 0.1 |

| 2000.75 | 1.39 | 1.51 | 0.32 | 0.5 | 0.53 | 0.33 | 0.25 | 0.52 | 0.68 | 0.1 |

| 2000.5 | 1.31 | 1.47 | 0.31 | 0.47 | 0.49 | 0.31 | 0.23 | 0.51 | 0.62 | 0.09 |

| 2000.25 | 1.35 | 1.42 | 0.33 | 0.49 | 0.48 | 0.3 | 0.25 | 0.53 | 0.6 | 0.09 |

| 2000.0 | 1.32 | 1.4 | 0.33 | 0.49 | 0.48 | 0.31 | 0.25 | 0.57 | 0.62 | 0.08 |

| 1999.75 | 1.26 | 1.32 | 0.36 | 0.47 | 0.47 | 0.32 | 0.26 | 0.57 | 0.6 | 0.07 |

| 1999.5 | 1.31 | 1.28 | 0.39 | 0.5 | 0.46 | 0.29 | 0.27 | 0.54 | 0.57 | 0.07 |

| 1999.25 | 1.23 | 1.26 | 0.36 | 0.49 | 0.46 | 0.28 | 0.26 | 0.52 | 0.54 | 0.06 |

| 1999.0 | 1.27 | 1.19 | 0.38 | 0.5 | 0.43 | 0.28 | 0.24 | 0.62 | 0.54 | 0.06 |

| 1998.75 | 1.32 | 1.16 | 0.38 | 0.53 | 0.43 | 0.29 | 0.25 | 0.73 | 0.59 | 0.07 |

| 1998.5 | 1.37 | 1.19 | 0.38 | 0.52 | 0.42 | 0.28 | 0.26 | 0.63 | 0.56 | 0.07 |

| 1998.25 | 1.23 | 1.14 | 0.35 | 0.5 | 0.41 | 0.29 | 0.26 | 0.62 | 0.51 | 0.07 |

| 1998.0 | 1.21 | 1.13 | 0.36 | 0.47 | 0.37 | 0.29 | 0.24 | 0.65 | 0.49 | 0.07 |

| 1997.75 | 1.22 | 1.17 | 0.36 | 0.46 | 0.38 | 0.3 | 0.23 | 0.73 | 0.52 | 0.06 |

| 1997.5 | 1.13 | 1.06 | 0.34 | 0.45 | 0.37 | 0.3 | 0.22 | 0.64 | 0.47 | 0.06 |

| 1997.25 | 1.11 | 1.06 | 0.35 | 0.47 | 0.35 | 0.3 | 0.23 | 0.67 | 0.46 | 0.06 |

| 1997.0 | 1.08 | 0.99 | 0.35 | 0.47 | 0.34 | 0.3 | 0.23 | 0.63 | 0.46 | 0.06 |

| 1996.75 | 1.02 | 0.9 | 0.37 | 0.49 | 0.32 | 0.28 | 0.24 | 0.63 | 0.45 | 0.07 |

| 1996.5 | 0.99 | 0.84 | 0.39 | 0.47 | 0.3 | 0.3 | 0.24 | 0.64 | 0.44 | 0.06 |

| 1996.25 | 0.99 | 0.81 | 0.38 | 0.48 | 0.3 | 0.3 | 0.24 | 0.66 | 0.44 | 0.06 |

| 1996.0 | 1 | 0.8 | 0.39 | 0.5 | 0.29 | 0.32 | 0.25 | 0.71 | 0.43 | 0.05 |

| 1995.75 | 0.98 | 0.79 | 0.4 | 0.51 | 0.28 | 0.33 | 0.25 | 0.76 | 0.41 | 0.06 |

Comentarios